Informacja prasowa

Mimo globalnej tendencji spadkowej wartość inwestycji zagranicznych w Europie Środkowej i Wschodniej wzrosła w 2001 roku o 2%

Korporacje transnarodowe z tego regionu świata wciąż rozwijają działalność

Wartość bezpośrednich inwestycji zagranicznych, które napłynęły do krajów Europy Środkowej i Wschodniej w 2001 roku wzrosła w porównaniu do roku ubiegłego o 2%, czyli o 500 milionów dolarów i osiągnęła rekordowy poziom 27 miliardów dolarów. Takie dane zawiera doroczny Światowy Raport Inwestycyjny 2002 (World Investment Report 2002), opublikowany dzisiaj przez Konferencję Narodów Zjednoczonych do spraw Handlu i Rozwoju (UNCTAD). Tylko Europa Środkowa i Wschodnia oraz Afryka przeciwstawiły się globalnemu trendowi spadkowemu, który sprawił, że łączna wartość bezpośrednich inwestycji zagranicznych (BIZ) na świecie zmniejszyła się w zeszłym roku o ponad 50%. Wzrost BIZ zanotowano w 14 spośród 19 państw Europy Środkowej i Wschodniej. Udział tego regionu w grupie odbiorców BIZ wzrósł z 2% w 2000 do 3,7% w roku następnym. Prawie 2/3 ankietowanych w zeszłym roku inwestorów spodziewa się polepszenia perspektyw dla BIZ w tym regionie w ciągu następnych 3-5 lat. Żaden inny region świata, którego dotyczyła ankieta, nie miał tak wysokich notowań u inwestorów.

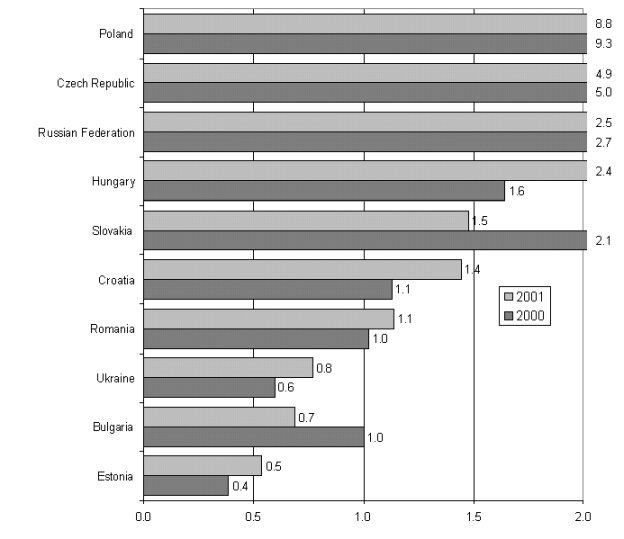

Bezpośrednie inwestycje zagraniczne nadal koncentrują się w dużym stopniu w wybranych krajach. 3/4 BIZ, jakie napłynęły do tego regionu w 2001 roku, przypadło na pięć państw (Polskę, Czechy, Rosję, Węgry i Słowację). Poza Słowacją, wszystkie te kraje od początku lat 90-tych należą do najbardziej atrakcyjnych lokalizacji dla bezpośrednich inwestycji zagranicznych.

Rok 2001 przyniósł Polsce, która od 1996 roku jest nieprzerwanie największym odbiorcą inwestycji zagranicznych w regionie, spadek ich wartości - z 9,3 miliarda do 8,8 milarda dolarów. Przyczyny tego stanu rzeczy tkwią w narodowej gospodarce: prywatyzacja dobiega końca, a do głosu dochodzą problemy makroekonomiczne. Polski rząd zaproponował potencjalnym inwestorom nowy, rozszerzony program zachęt, który pod wieloma względami przypomina rozwiązania stosowane na Węgrzech i w Czechach. W tym ostatnim kraju, który od 1998 roku zajmuje drugie miejsce na liście największych odbiorców BIZ w regionie, poziom inwestycji praktycznie nie zmienił się i wyniósł 4,9 miliarda dolarów.

W zeszłym roku wśród zagranicznych inwestycji w Czechach znajdowało się kilka poważnych projektów typu "green field", w tym duże, wspólne przedsięwzięcie Toyoty (Japonia) i PSA (Francja) w dziedzinie produkcji samochodów. Ten projekt daje szansę czeskim dostawcom na rozszerzenie działalności poza współpracę z Volkswagenem / Skodą, dotychczas jedynym producentem samochodów w tym kraju.

Wartość inwestycji jakie napłynęły do Rosji, także nie uległa zmianie i pozostała na niskim poziomie 2,5 miliarda dolarów - mimo olbrzymich zasobów bogactw naturalnych i wysokiego wzrostu PKB.

Na Węgrzech wysoki wzrost PKB przyczynił się do wzrostu zagranicznych inwestycji z 1,6 miliarda do 2,4 miliardów dolarów. W ten sposób Węgry osiągnęły w 2001 roku najwyższą wartość BIZ w skali roku od czasu zakończenia procesu prywatyzacji w 1998 roku.

Słowacja odnotowała spadek wartości zagranicznych inwestycji z 2,1 miliarda dolarów do 1,5 miliarda dolarów, ale trzeba dodać że rok 2000 był kulminacyjnym okresem w tym kraju. Mimo to 2001 rok zajął drugie miejsce pod względem rocznych wpływów z BIZ od rozpoczęcia przekształceń wolnorynkowych w tym kraju.

Większość pozostałych krajów Europy Środkowej i Wschodniej odnotowała w zeszłym roku wzrost napływu inwestycji zagranicznych, czemu sprzyjała wewnętrzna stabilność, ponadprzeciętne stopy wzrostu PKB i kontynuacja prywatyzacji w niektórych zapóźnionych państwach i branżach. Przykładem może być Słowenia, która otworzyła dla zagranicznych inwestorów tak ważne sektory jak telekomunikacja i bankowość. W niektórych krajach wysoki procentowy wzrost BIZ wynika z bardzo niskiego poziomu inwestycji w 2000 roku. Tak jest w przypadku Jugosławii, Macedonii, Białorusi oraz Bośni i Hercegowiny. Podobny zwrot sytuacji nie nastąpił jednak ani w Bułgarii, ani na Łotwie.

Wypływ BIZ a wiodące transnarodowe spółki

Z opublikowanych danych na temat poszczególnych transakcji wynika, że wartość BIZ, jakie wypłynęły z krajów Europy Środkowej i Wschodniej zmniejszyła się o 12% - z 4 miliardów dolarów w 2000 roku do 3,5 miliarda w 2001 roku. Spadek wartości zagranicznych inwestycji dokonanych przez firmy z tego regionu był jednak i tak mniejszy od średniego spadku w skali całego globu (55%). W rezultacie, udział państw Europy Środkowej i Wschodniej jako zagranicznych inwestorów w globalnej wartości BIZ zwiększył się - z 0,3% do 0,6%.

W Rosji, na którą przypada 4/5 inwestycji wypływających z tego regionu, odnotowano w zeszłym roku 18%-owy spadek ich wartości - z 3,2 miliarda do 2,6 miliarda dolarów. Jest to o tyle zaskakujące, że wiodące koncerny rosyjskie dysponowały ogromnymi zasobami gotówki, wynikającymi z wysokich cen ropy naftowej i gazu. (Oficjalne dane na temat zagranicznych inwestycji rosyjskich nie uwzględniają tak zwanego uciekającego kapitału, którego wartość szacuje się na ponad 20 miliardów dolarów rocznie). Zmalała także wartość zagranicznych inwestycji wypływających z Węgier - z 555 milionów do 338 milionów dolarów rocznie, choć w zeszłym roku doszło do przejęcia przez węgierską firmę MATAV jednego z wiodących operatorów telekomunikacyjnych w Macedonii. W trzech innych państwach (Estonii, Chorwacji i Słowenii) nastąpił znaczący wzrost wypływających BIZ, ale było to odbicie z bardzo niskiego poziomu. Celem większości inwestycji wypływających z mniejszych państw regionu są kraje sąsiednie. W krajach takich jak Estonia, Węgry i Polska znaczna część wypływających BIZ jest dziełem filii zagranicznych firm (np. spółki MATAV, która jest własnością koncernu Deutsche Telekom).

Z wstępnych danych wynika, że mimo spadku bezwzględnej wartości wypływających BIZ, większość z 25 największych transnarodowych spółek (z wyłączeniem sektora finansowego), które mają siedzibę w Europie Środkowej i Wschodniej, utrzymało w 2001 roku dodatnią stopę wzrostu. Była to kontynuacja trendu z ostatnich lat. W 2000 roku korporacje transnarodowe rozwijały się w większym stopniu na zagranicznych niż na krajowych rynkach i mogły pochwalić się dwucyfrowym wzrostem zagranicznych aktywów, zagranicznej sprzedaży i personelu zatrudnionego zagranicą. Odwrotnie było na krajowych rynkach, gdzie aktywa i sprzedaż wzrosły tylko w nieznacznym stopniu (podobnie jak w poprzednich latach), a zatrudnienie zmalało. Na podstawie danych o działalności 25 czołowych firm regionu w 2000 roku można również stwierdzić, że rosyjskie transnarodowe spółki są większe i bardziej "globalne" niż ich odpowiedniki z innych państw regionu. Regionalny lider - Łukoil - dorównuje pod względem wartości zagranicznych aktywów (około 4 miliardy dolarów) największym transnarodowym spółkom z krajów rozwijających się. Rosyjskie firmy najchętniej angażują się w sektor wydobywczy i transportowy, które są bardziej kapitałochłonne niż większość branż produkcyjnych. Jednak nie wszystkie czołowe transnarodowe spółki w regionie kroczą ścieżką wzrostu. Większość rosyjskich i słoweńskich firm rozwija działalność poprzez ekspansję na obcych rynkach, ale niektóre firmy z Polski, Czech i Słowacji przechodzą proces głębokiej restrukturyzacji, który często prowadzi do wycofania się z zagranicznej działalności.

Rysunek. Europa Środkowo-Wschodnia: BIZ w 10 wiodących gospodarkach regionu, 2000 i 2001 r.

Source: UNCTAD, World Investment Report 2002.

Tabela. 25 niefinansowych korporacji transnarodowych z siedzibą w Europie Środkowej i Wschodniej o największej wartości zagranicznych aktywów* , 2000r.

(miliony dolarów i zatrudnienie zagranicą)

| Pozycja |

Nazwa spółki |

Kraj |

Branża |

Zagr.

Aktywa |

WT**

(%) |

| 1 |

Łukoil |

Rosja |

Ropa naftowa i gaz ziemny |

4 189,0 |

34,7 |

| 2 |

Novoship |

Rosja |

Transport |

963,8 |

53,7 |

| 3 |

Latvian Shipping *** |

Łotwa |

Transport |

459,0 |

87,3 |

| 4 |

Primorsk Shipping |

Rosja |

Transport |

256,4 |

59,4 |

| 5 |

Hrvatska Elektroprivreda |

Chorwacja |

Energia |

296,0 |

4,3 |

| 6 |

Gorenje Group |

Słowenia |

Sprzęt AGD |

236,3 |

46,9 |

| 7 |

Far Eastern Shipping |

Rosja |

Transport |

236,0 |

38,8 |

| 8 |

Podravka Group |

Chorwacja |

Żywność i napoje, farmaceutyki |

,,,**** |

31,6 |

| 9 |

Pliva Group |

Chorwacja |

Farmaceutyki |

181,9 |

39,7 |

| 10 |

Atlantska Plovidba *** |

Chorwacja |

Transport |

138,0 |

63,2 |

| 11 |

Krka |

Słowenia |

Farmaceutyki |

129,2 |

40,0 |

| 12 |

MOL Hungarian Oil and Gas |

Węgry |

Ropa naftowa i gaz ziemny |

102,7 |

9,6 |

| 13 |

Tiszai Vegyi Kombinát |

Węgry |

Chemikalia |

101,2 |

25,4 |

| 14 |

Adria Airways *** |

Słowenia |

Transport |

116,3 |

64,0 |

| 16 |

Mercator d.d. |

Słowenia |

Handel detaliczny |

65,1 |

4,5 |

| 17 |

Zalakerámia Rt. |

Węgry |

Ceramika i materiały ogniotrwałe |

60,0 |

60,8 |

| 18 |

Skoda Group Plzen |

Czechy |

Różne branże |

**** |

26,2 |

| 19 |

Malév Hungarian Airlines |

Węgry |

Transport lotniczy |

41,4 |

33,9 |

| 20 |

Matador |

Słowacja |

Wyroby gumowe, tworzywa sztuczne |

,,,**** |

13,1 |

| 21 |

Merkur |

Słowenia |

Handel |

37,3 |

7,5 |

| 22 |

KGHM Polska Miedź |

Polska |

Górnictwo |

32,3 |

2,7 |

| 23 |

Petrom |

Rumunia |

Ropa naftowa i gaz ziemny |

28,0 |

4,5 |

| 24 |

Iskraemeco |

Słowenia |

Przemysł elektromaszynowy |

25,8 |

24,4 |

| 25 |

Intereuropa |

Słowenia |

Handel |

23,0 |

16,7 |

Źródło: UNCTAD, World Investment Report 2002.

* Na podstawie odpowiedzi udzielonych w ramach ankiety

** Wskaźnik Transnarodowości (ang. Transnationality Index) liczony jako średnia trzech współczynników: zagranicznych aktywów i aktywów ogółem, zagranicznej sprzedaży i sprzedaży ogółem oraz zagranicznego zatrudnienia i zatrudnienia ogółem

*** Dane za 1999 rok

**** Firma nie udostępniła danych; dane szacunkowe obliczono w oparciu o informacje "z drugiej ręki".

Uwaga: W niektórych spółkach zagraniczni inwestorzy posiadają mniejszościowe udziały przekraczające 10% kapitału spółki.

Te oraz inne informacje na temat Światowego Raportu Inwestycyjnego 2002 wraz z informacjami na temat jego ogólnoświatowej prezentacji można znaleźć w Internecie pod adresem http://www.unctad.org. Cały tekst raportu będzie dostępny (w formacie PDF) pod wyżej wymienionym adresem do 18 października 2002.

Więcej informacji:

Kalman Kalotay, Economic Affairs Officer, Division on Investment, Technology and Enterprise Development, tel: +41 22 907 5099, e-mail: kalman.kalotay@unctad.org;

Erica Meltzer, Press Officer, tel: +41 22 907 5365/5828;

Alessandra Vellucci, Information Officer, tel: +41 22 907 4641/5828, fax: +41 22 907 0043, e-mail: press@unctad.org.

|